Остаться ИП, стать самозанятым или юрлицом: как работать мебельщикам в новых условиях

Опубликовано: 05.08.2024, Просмотров: 3640

Как продолжать работать в легальном поле, если вы собираете мебель? А если привозите ее из России или просто делаете ремонт? На эти и другие вопросы в интервью MebelMinsk.by ответила главный бухгалтер, который любит возвращать НДС из бюджета, а также владелец бухгалтерской компании ООО «Бел Бизнес Учет» Екатерина Демьянишина.Содержание

В каком режиме работать, если мебельщик занимается:

Как перейти из одного режима в другой и сделать это законно

Екатерина Демьянишина

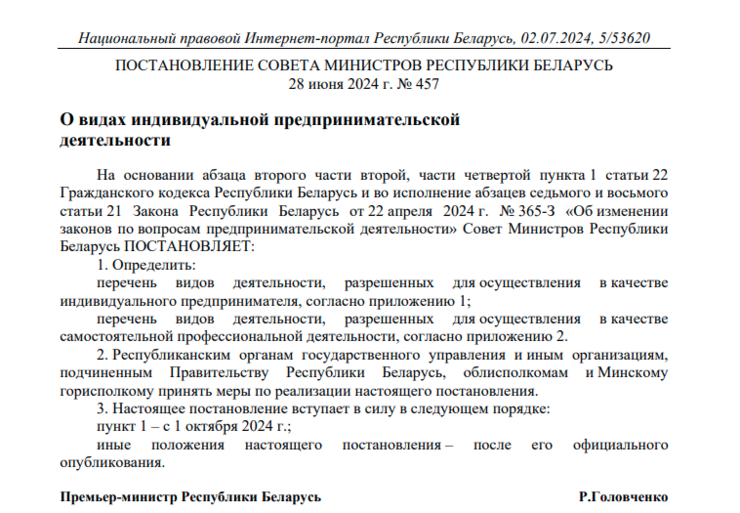

Какие изменения произошли в законодательстве (Постановление Совмина от 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности»). Что изменилось для мебельщиков

Хочу отметить, что первые изменения произошли еще в начале года, это изменения в налоговом кодексе. Для индивидуальных предпринимателей (ИП) ограничили объемы выручки в 500 тыс. белорусских рублей в год.

При достижении этого лимита работать в качестве ИП в году, следующим за превышением, уже нельзя. Единственное, что останется такому предпринимателю делать — перерегистрироваться в юрлицо.

Важное примечание: ограничение было и ранее, но поменялись условия, которые могут наступить при превышении этого лимита. Ранее при превышении выручки в 500 тыс. белорусских рублей ИП становился плательщиком НДС, а с 2024 года при достижении этого лимита предприниматель должен перерегистрироваться в юридическое лицо с года, следующего за годом превышения.

Некоторые ИП, как показывает моя практика, еще в начале 2024 года и в конце 2023 года самостоятельно с нуля открыли юрлицо и начали работать в новом статусе. Они прекрасно понимали, что оборот превысят и к тому же их деятельность предполагает работу с взиманием НДС.

С 1 января 2024 года ИП не признаются плательщиками НДС, за исключением фактов ввоза товаров или приобретения услуг от иностранных организаций.

Следующим шагом стало Постановление Совмина №457 от 28.06.24 года. В нем содержится утвержденный перечень видов деятельности, которые можно осуществлять в качестве индивидуального предпринимателя (ИП) и в качестве самозанятого (плательщика налога на профессиональную деятельность, НПД). Данный перечень вступает в силу с 1 октября 2024 года.

В перечне видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя есть раздел из классификатора видов экономической деятельности (ОКРБ 005-2011) в части производства мебели. Это раздел 31.

Данный раздел включает производство мебели и связанных с ней изделий из любых материалов, за исключением камня, бетона и керамики (классифицируется в 23). Производство мебели включает процессы подбора материалов, нарезки, формования, ламинирования, сборки компонентов. Разработка дизайна мебели с точки зрения эстетических и функциональных качеств также является частью производственного процесса.

Есть код 47 - это розничная торговля. Подгруппа розничная торговля мебелью также попадает сюда. И если ИП занимался такой деятельностью, он может продолжать ее осуществлять. Единственное, что нужно контролировать объемы выручки.

А такой вид деятельности, как сборка мебели, реставрация и ремонт мебели попал в перечень только для самозанятых.

Для удобства и ориентации в кодах деятельности к каждому коду прописано, какая деятельность включается в этот код, а какая нет.

Например, 31010 - Производство мебели для офисов и предприятий торговли.

Этот подкласс включает:

- производство стульев, кресел и другой мебели для сидения для офисов, мастерских, служебных и рабочих кабинетов, гостиниц, ресторанов и других общественных мест;

- производство стульев и другой мебели для сидения для зрительных залов театров, кинотеатров и т.п.;

- производство специальной мебели для магазинов: прилавков, демонстрационных шкафов, витрин, полок и т.п. (кроме охлаждающих витрин, холодильных прилавков);

- производство офисной мебели;

- производство лабораторных скамей, табуретов и т.п.;

- производство прочей лабораторной мебели (например, шкафов, столов);

- производство мебели для церквей, школ, ресторанов;

- производство мебели для церквей, школ, ресторанов;

- производство декоративных ресторанных тележек, таких как передвижные сервировочные столики, тележки для подачи готовых блюд;

- производство частей мебели для офисов и предприятий торговли.

Подкласс исключает:

- производство школьных досок (классифицируется в 28230);

- производство витрин охлаждающих, холодильных прилавков, контейнеров (классифицируется в 28251);

- производство сидений для автомобилей (классифицируется в 29320);

- производство сидений для железнодорожного транспорта (классифицируется в 30200);

- производство сидений для летательных аппаратов (классифицируется в 30300);

- производство тележек для покупок (классифицируется в 30990);

- производство медицинской, хирургической, стоматологической, ветеринарной мебели (классифицируется в 32503);

- монтаж, установку встраиваемой мебели, перегородок, лабораторного мебельного оборудования (классифицируются в 43320).

Если физическое лицо хочет заниматься производством или продажей мебели сейчас, можно зарегистрироваться в качестве ИП, заявить необходимый код деятельности и подать документы на регистрацию в исполком по месту постоянной регистрации. Для этого нужно подать:

- заявление о государственной регистрации по форме утвержденной законодательством (ее можно скачать на сайте исполкома, заполнить и распечатать);

- фотографии гражданина размером 3*4 или 5*6 см;

- оригинал либо копию платежки об оплате государственной пошлины. Реквизиты для оплаты можно найти на сайте своего исполкома: они разнятся в зависимости от места регистрации ИП.

В день регистрации сотрудник исполкома выдаст свидетельство о государственной регистрации. Хочу обратить внимание, что на текущий момент возобновлена государственная регистрация изменений, вносимых в свидетельство о государственной регистрации индивидуального предпринимателя (в том числе посредством веб-портала ЕГР и при обращении к нотариусу).

Тем, кто уже работает в качестве индивидуального предпринимателя, необходимо проверить есть ли их код деятельности в перечне разрешенных. Для этого необходимо для себя расписать, чем именно вы занимаетесь, как осуществляется деятельность. Затем сверить это с описанием вида деятельности в классификаторе.

Екатерина, а если мебельщик занимается сборкой мебели в небольшом цеху, у него нет наемных сотрудников. В каком режиме ему лучше работать?

Сборка мебели в собственном цеху, этот вид деятельности можно расценить как производство. Пришел заказ от физического лица «изготовить кухню определенного размера» Соответственно, ИП сам закупает необходимые материалы, распиливает их, закупает фурнитуру, монтирует ее.

Все это процесс производства мебели, такая деятельность попадает в подкласс 31, мы выбираем подкласс 31010 - Производство мебели для офисов и предприятий торговли или 31090 - Производство прочей мебели. Такую работу можно выполнять только в качестве ИП.

Для ИП в данном случае система налогообложения будет общая. Подоходный налог будет считаться двумя вариантами:

- либо с применением вычета в размере 20% от дохода, если у нас недостаточно документально подтвержденных затрат;

- либо нужно собрать все документы на затраты, которые ИП несет в процессе осуществления деятельности и вычесть из дохода. Тогда с такой разницы будет уплачиваться налог по ставке 20%.

Если выручку в 500 тысяч превысили до конца текущего года, можно остаться работать в качестве ИП, но уплатить подоходный налог по повышенной ставке 30%. Причем по этой ставке необходимо пересчитать и предыдущие поданные кварталы.

А если мебельщик занимается поставками готовой фабричной мебели из России, которую затем продает в шоу-руме. В каком режиме ему лучше работать?

Если предприниматель поставляет мебель из России и продает ее конечным потребителям (физическим лицам), то этот вид деятельности расцениваю как розничную торговлю. Это код деятельности 47591- Розничная торговля мебелью в специализированных магазинах, который дает возможность работать в качестве ИП.

Так как мебель идет из России, ИП обязан будет оплачивать ввозной НДС до 20 числа, следующего за отчетным месяцем.

Допустим, мебель привезли 25 июля, и до 20 августа необходимо оплатить ввозной НДС, подать в налоговую инспекцию по месту регистрации налоговую декларацию, заявление об уплате косвенного налога и все копии документов по данной поставке.

Если стоимость поставки превысила в эквиваленте 3000 евро, то обязательно нужно подать таможенно-статистическую декларацию в таможенные органы. Она подается в сроки не позднее чем 7 рабочих дней с даты оприходования товара. Если товар привезли 25 июля, то 5 августа будет последний рабочий день, когда необходимо подать эту декларацию. В противном случае рискуем получить штраф от таможенных органов.

А если наш мебельщик занимается перетяжкой мебели, ее ремонтом, работает без наемных сотрудников. В каком режиме ему лучше работать?

Такой вид деятельности попадает под код 95240 - Ремонт мебели и предметов интерьера. Этот подкласс включает перетяжку, повторную полировку, ремонт и восстановление домашней и офисной мебели и предметов интерьера, услуги по сборке мебели.

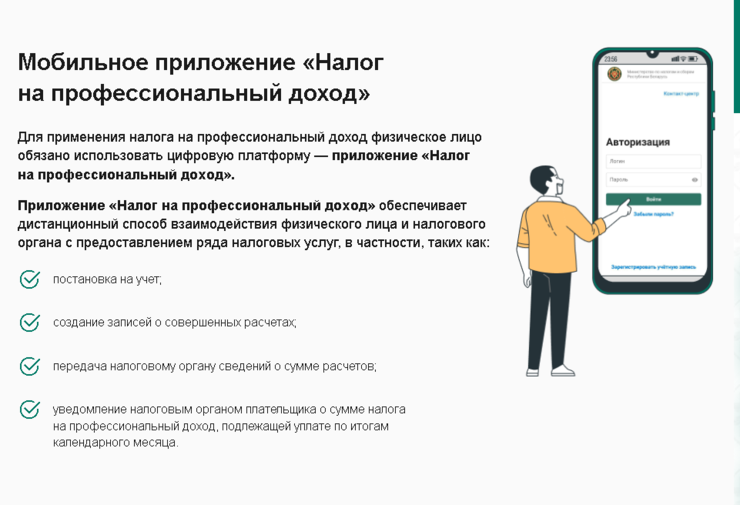

Виды деятельности попали во второй перечень для самозанятых. Соответственно, чтобы перейти в такой статус и стать плательщиком НПД, нужно:

- скачать на мобильный телефон приложение для плательщиков налога на проф доход с сайта налоговой;

- пройти регистрацию.

Сразу после этого физлицо становится плательщиком налога. Налог уплачивается ежемесячно до 22 числа месяца, следующего за отчетным.

Физическое лицо в процессе осуществления своей деятельности в момент приема оплаты за свою услугу или работу формирует в приложении чек. Копию чека необходимо высылать заказчику или покупателю.

Программа сама рассчитывает суммы к оплате, аккумулируя все чеки, внесенные в приложение. Там же можно оплатить налог через ЕРИП.

Если с физлицом рассчитываются путем перечисления денег на карточку, то такие суммы человек вправе вносить в приложение до 7 числа месяца, следующего за отчетным. Никаких деклараций или дополнительных отчетов в налоговую подавать не нужно.

Важное дополнение: услуги по перетяжке мебели, ремонту и т.д. можно осуществлять только для физических лиц. Если к самозанятому обратилось юридическое лицо, он не вправе оказать данную услугу в законном порядке.

У нас остался еще один важный вопрос: как перейти из одного режима в другой и сделать это законно

Если вид деятельности, который осуществляет мебельщик, вошел в перечень разрешенных — просто продолжайте работать и следите за лимитами выручки. Если вид деятельности не вошел в перечень разрешенных, можно работать как ИП до 31 декабря 2025 года. При условии, что нет превышения лимита выручки в 500 тысяч.

За этот период времени ИП вправе совершить следующее:

- Ликвидировать свое ИП и начать работать самозанятым, если не нужны наемные лица и этот вид деятельности разрешен для самозанятых.

- В «бесшовном» формате перерегистрироваться в юридическое лицо с сохранением всех обязательств и прав.

- Приостановить либо ликвидировать ИП и открыть юридическое лицо с нуля.

Если деятельность смежная или прямого описания в классификаторе на данный момент нет, рекомендация — написать запрос в Национальный статистический комитет Республики Беларусь (Белстат), максимально подробно расписать свою деятельность, методы ее осуществления, кто является основными покупателями — и направить его в письменном виде заказным письмом с уведомлением.

Специалисты Белстата также в письменном виде разъяснят, под какой код классификатора подпадает деятельность предпринимателя, по их мнению. Далее нужно сравнить это с перечнем из постановления №457, если такой код там присутствует — можно дальше работать в качестве ИП.

Если нет, ИП предстоит работа по переходу в юрлицо. Когда предприниматель идет по бесшовному методу, то к новому юрлицу автоматически переходят все права и обязанности ИП (п. 10 - 17 приложения к Закону N 365-З). Это касается и долгов, и остатков товара.

В связи с этим, в течение месяца с даты регистрации такого юрлица, новый руководитель (бывший ИП) обязан предоставить в налоговую по месту регистрации передаточный акт с данными об остатках товара, имущества, которое предприниматель ранее использовал в своей деятельности, информацией о бланках строгой отчетности, которые остались неиспользованными.

Также необходимо в течение двух месяцев со дня регистрации юрлица в РУП «Информационно-издательский центр по налогам и сборам» предоставить заявление о внесении изменений в систему контроля кассового оборудования, если таковое он использовал в своей деятельности.

Если ИП торговал товаром, который попадает под обязательную маркировку или систему прослеживаемости, то в течение месяца с даты регистрации нового юрлица в данные системы необходимо предоставить данные об остатках товаров промаркированных под ИП или попадающих под прослеживаемость.

Не бойтесь задавать вопросы, а при необходимости — записывайтесь на консультацию.

Читайте также

- «Диван может быть как новый»: владельцы бизнеса по аренде квартир на сутки раскрывают секреты ухода за мебелью, интерьером

- Эстет или Опекун: как архетипы личности влияют на выбор мебели

Назад